原标题:鸡蛋:跌跌不休 蛋价底在哪?

行情导读:今日鸡蛋主力大幅下挫,合约08,09超跌3%,触及年内低位。

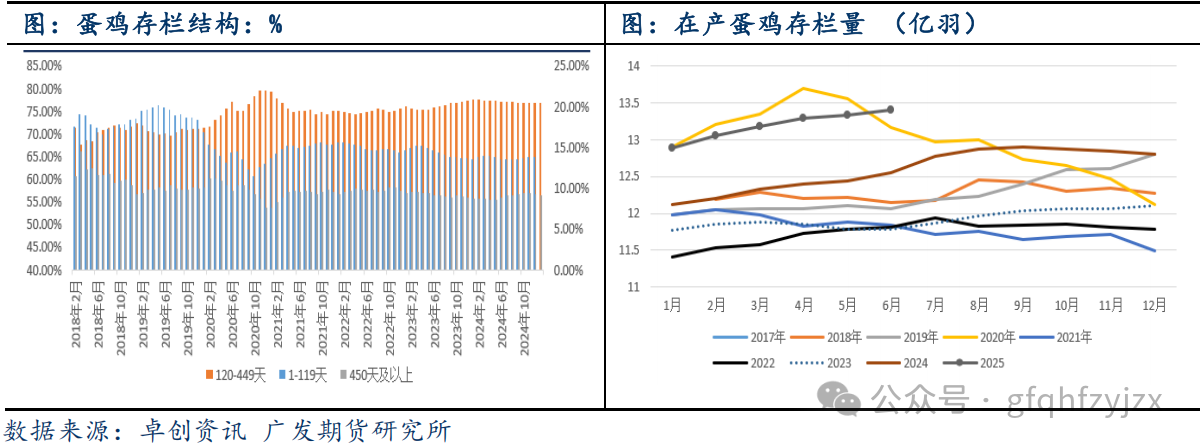

(一)存栏创年内高位,供应持续宽松

据机构监测数据显示,6月全国在产蛋鸡存栏量约为13.40亿只,环比增幅0.45%,同比增幅6.77%,在产蛋鸡存栏量增至高位,鸡蛋供应充足。6月在产蛋鸡存栏量增至近三年高点。7月份在产蛋鸡存栏将继续增加。根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,可推断7月在产蛋鸡存栏量理论值约为13.50亿只左右,环比继续增加。另外,养殖单位多计划在中元节及中秋前集中出栏老母鸡,7月份延淘心态或加重,或导致实际存栏高于理论预期值。预计7月份在产蛋鸡存栏量或有较为明显的增加,鸡蛋供应压力进一步加大。另外,存栏结构方面,前期养殖户补栏积极性较高,鸡苗销售增多,6月新开产蛋鸡数量继续增加,因此120-450日龄主产蛋鸡占比提升至77.30%,环比增加0.28个百分点,整体来看,鸡龄结构较为年轻,供应显著。

(二)需求疲弱拖累市场,7月需求跌至低位

近年来,节日对消费市场的拉动效应日益式微。以2025年为例,清明与五一假期对鸡蛋市场的提振作用极为有限,商超渠道的采购需求持续低迷,加之食品加工企业开工率不足的叠加影响,经销商普遍采取谨慎采购策略,致使4-5月鸡蛋主销区销量呈现持续下滑态势。进入6月后,端午节日效应仍未有效激发市场活力,同时受南方梅雨季节影响,鸡蛋储存周期显著缩短,叠加暑期学校放假导致团体食堂采购量锐减,多重因素共同作用下,鸡蛋主销区销量延续了弱势运行格局,7月份需求或跌至年内低位。另外,替代品方面,蔬菜价格进入二季度后加速下滑。不过考虑到后期部分终端环节有备货计划,需求量可能会微弱增加。

展望后市:

供应端来看,根据影响产蛋鸡存栏量的重要指标补栏量、出栏量、上月存栏基数等,产蛋鸡存栏量增长趋势不改,7月份在产蛋鸡存栏量将达到周期内高位,鸡蛋实际供应量或将继续增多,而需求端方面,受南方梅雨季节影响,鸡蛋储存周期显著缩短,叠加暑期学校放假导致团体食堂采购量锐减,多重因素共同作用下,需求延续了弱势运行格局。随着7月中下旬随着南方出梅,市场需求预计将从弱势格局逐步向强势格局切换,进而为蛋价低位回升提供有力支撑。但考虑到供应端压力仍然存在,这将在一定程度上制约蛋价的上涨空间,使得蛋价即便有所回升,仍难以摆脱同期低位的运行区间,蛋价或延续弱势。

风险提示:需求超出预期,淘鸡超出预期。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本网站中部分文字、图片、音频、视频来源于互联网及公开渠道,仅供学习参考,版权归原创者所有! 如侵犯到您的权益,请及时通知我们!我们将在第一时间内删除。邮箱:tdaz599#163.com 如若转载,请注明出处:http://ove.cflaw.cn/archives/91596.html