原标题:纯苯(BZ)期货上市首日交易策略

据大商所公告,根据《大连商品交易所交易规则》等有关规定,现将纯苯期货合约挂盘基准价通知如下:BZ2603合约5900元/吨,BZ2604合约5900元/吨,BZ2605合约5900元/吨,BZ2606合约5900元/吨。本文将分别从纯苯成本端、供应情况及下游苯乙烯情况特点来分析纯苯期货上市首日可能的走势及交易策略。

1.下半年原油重心或下移,关注增产落地情况

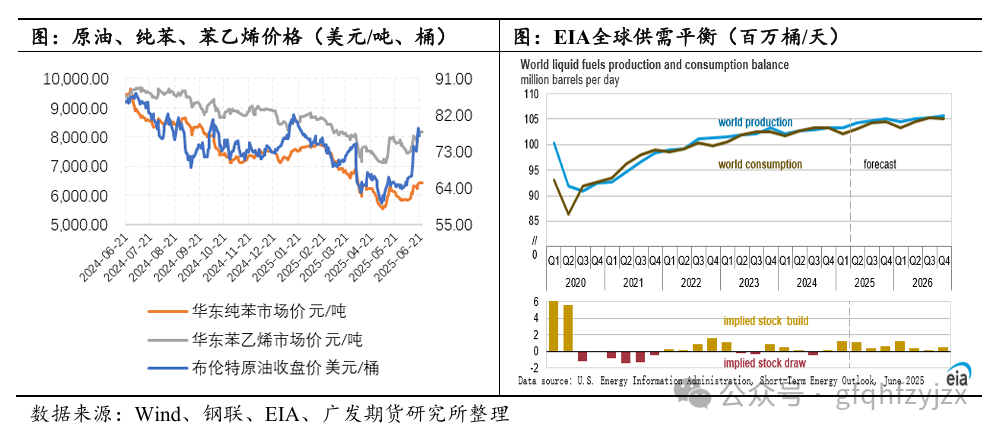

上半年原油原油价格重心有所下移可能其一在于OPEC+的增产预期,其二在于美关税政策对全球需求冲击的担忧。但地缘局势等因素导致原油价格有反复且波动加剧。目前看原油相较下游芳烃系运行重心更高,对纯苯、苯乙烯价格多为支撑。

展望下半年,供应端OPEC+增产周期内自愿减产国有增产计划,关注后续实际预期兑现情况;非OPEC+(除美国)国家也持续增加供应。但需关注伊朗、俄罗斯等国的地缘影响对阶段性供应形成较大扰动的可能以及OPEC+增产不及预期/没过页岩油产量下滑的风险。需求端看中美关税博弈作为两国长期的战略对弈预计难就此告一段落,关税问题将冲击全球需求,对原油形成利空可能。此外美国衰退预期也进一步加重原油需求走弱的风险。原油下半年供需压力理论上或将延续,价格重心预计较上半年下移。

2.国内复产+持续进口,纯苯库存高位价格承压

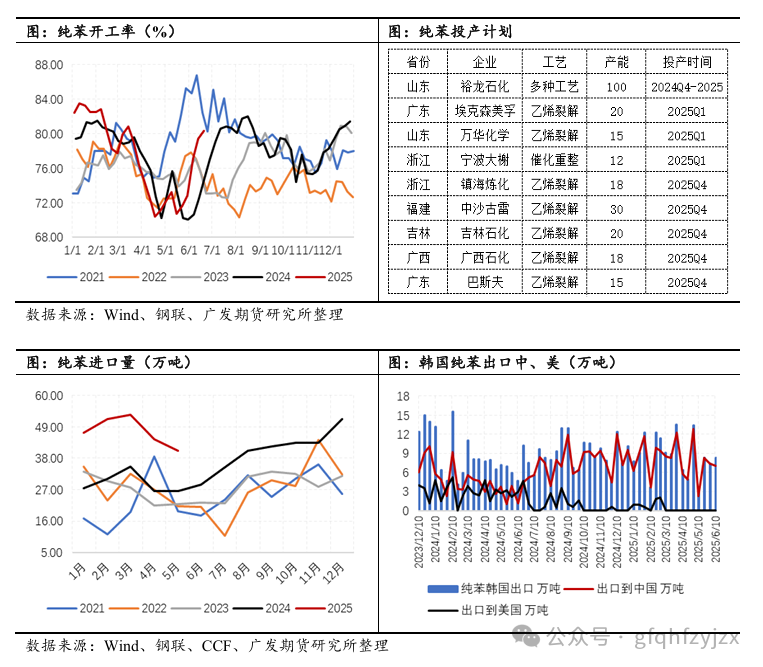

国内供应看,2025年纯苯新增产能初步统计超过240万吨,其中下半年待投有镇海炼化、古雷石化、裕龙二期等。从国内供应看,上半年纯苯利润尚可下国内开工正常波动,二季度因检修集中开工下移至7成附近。近期伴随国内复产产能利用率快速回升,结合当前库存同比高位且难顺畅,给到纯苯供应端较大压力。中长线看,下半年纯苯暂无3-5月的集中检修计划,叠加新产能投放预计供应稳中有增。

进口方面,截至5月纯苯累计进口量达到237.56万吨,较2024年当同比提升62.6%。由于美国调油需求的降温以及本土甲苯岐化装置的重启,导致对韩国纯苯的进口需求明显减少,美韩纯苯套利窗口持续关闭。韩国目前将9成以上出口货源发往中国。下半年韩国检修体量有限预计出口量仍多,而美韩价差也难见打开机会下预计中国仍是主要流向。季节性规律看预计下半年进口量较上半年或有增多。

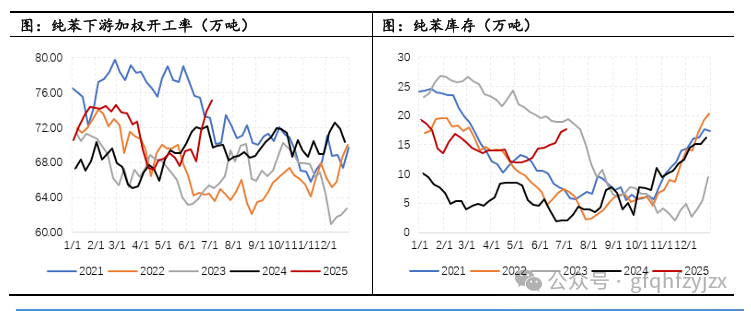

纯苯下游加权开工快速走高因苯乙烯提负迅速导致,鉴于后续苯乙烯供需有转弱预期,利润或随之收窄,而其余下游除苯胺外悉数维持亏损,对纯苯需求刚性但驱动不足。故纯苯下游后续对纯苯支撑预计环比转弱为主。

国内高产+持续高进口的格局未变下,下游进一步提负空间或受制于苯乙烯供需边际转弱以及各行业持续的利润压力。进而供需压力将持续抑制纯苯去库速率、压制港口价格。

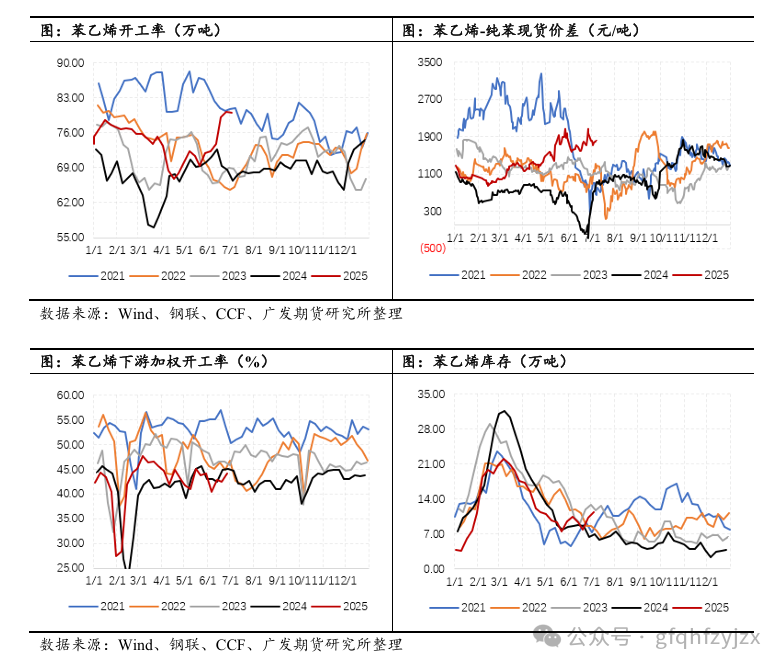

3、苯乙烯利润走强刺激开工,需求难支撑下估值有回落预期

上半年苯乙烯表现为高产+高利润+低库存的局面。因关税落地前市场提前抢出口,下游采买积极下苯乙烯港口库存水平一直偏低。纯苯因自身供需面压力使得苯乙烯在几轮下跌后利润反而走阔。但近期因利润刺激苯乙烯复产积极,当前开工已提升至近年高位水平。而下游3S利润难以跟进,终端家电方面三季度排产较差,或拖累3S订单需求。且中期看需求端仍面临关税扰动以及国补刺激效果边际递减的风险,预计3S需求难以匹配苯乙烯高产的节奏,苯乙烯库存将逐步累库。

故苯乙烯利润在供需转弱下面临压力,苯乙烯-纯苯价差预计走缩。

4、纯苯期货上市首日交易逻辑及策略建议

2025年7月8日纯苯期货合约挂盘基准价通知如下:BZ2603合约5900元/吨,BZ2604合约5900元/吨,BZ2605合约5900元/吨,BZ2606合约5900元/吨。上市首日纯苯期货的交易逻辑及策略如下:

1.单边:鉴于纯苯供需面压力较大,且原油中期有重心下移预期,远月03合约5900略升水现货,单边偏空对待;

2.跨期套利:纯苯近端矛盾突出,预计呈Contango结构,反套参与;

3.跨品种套利:苯乙烯利润自身供需边际转弱后利润难维持,EB2603-BZ2603在1170附近而现货价差超过1800,预计03上价差进一步收敛空间相对有限。

本网站中部分文字、图片、音频、视频来源于互联网及公开渠道,仅供学习参考,版权归原创者所有! 如侵犯到您的权益,请及时通知我们!我们将在第一时间内删除。邮箱:tdaz599#163.com 如若转载,请注明出处:http://ove.cflaw.cn/archives/91679.html